着手:时期财经

银行业不良金钱出清合手续提速。

3月3日,民生银行信用卡中心在银行业信贷金钱登记流转中心(简称“银登中心”)上架了2025年首批个东谈主不良贷款转让样式,5个金钱包均波及信用卡透支,所有未偿本息总数当先6亿元。

图片着手:银登中心官网

图片着手:银登中心官网

同日,北京银行信用卡中心发布2024年第2期个东谈主不良贷款(信用卡透支)转让样式,债权金额共1.60亿元,预测竞价时辰为2025年3~4月。

靠近日益上涨的金钱质料压力,银行业正在加速“甩包袱”,多家银行伙同在银登中心的不良金钱转让板块出售不良金钱。据时期财经不整个统计,2月以来,已少见十家银行机构在银登中心的转让平台密集转让不良金钱,其中不仅包括邮储银行、交通银行、祥瑞银行、树立银行等宇宙性银行,也包括北京银行、河北银行等城商行以及甘肃、贵州等地的农商行。

从惩办的不良贷款类别来看,除对公不良贷面貌式外,多家银行挂出的不良金钱包均波及个东谈主房贷样式、个东谈主奢华贷、信用卡等。从转让价钱来看,也不乏有银行以不到1折的“骨折价”进行甩卖。

不良金钱包打折转让

北京银行在上述不良金钱转让样式招商公告中先容,该不良金钱包的债权金额共1.60亿元,其中本金1.06亿元,利息5437.16万元,共计对应7717户债务东谈主。

北京银行还称,该债权金钱项方针几大亮点包括,区域伙同度高,债务东谈主所属区域伙同在济南、南京和青岛地区;户均本金1.37万元傍边,债务东谈主偿还压力可控、催收难度低;加权平均年岁42.23岁,其中30~50岁债务东谈主数目占比达77%,还款后劲高;未诉客户达7364户,占比超95%,便于多元化诉调结合。

值得存眷的是,在银登中心刊登的无边转让样式中,多家银即将不良金钱以“打骨折”的格式进行甩卖,致使以低于1折的价钱动手转让。

河北银行2月末发布的《2025年第一期不良金钱收益权转让收尾公告》清晰,该行金钱原始金额达2.41亿元的个东谈主住房典质贷款不良金钱包,终末的骨子转让金额仅为7300万元,这相对于原始金额打了约3折;另据广发银行2月底发布的《对于璟粹2025年第三期不良金钱收益权转让收尾公告》,该行的个东谈主信用卡贷款不良金钱包,金钱原始金额为19.66亿元,最终骨子转让金额仅为1.47亿元,尽头于不到1折。

有银行业内东谈主士向时期财经指出,“以廉价挂牌出售的不良金钱大部分是经过屡次催收仍无法回收的债项,回收率赓续很低、催收难度较大,因此订价有所打折比较常见。”

在银登中心的不良贷款转让平台,部分银行挂出的不良金钱包过期已久。据华夏银行郑州分行近日挂出的一笔不良金钱样式,该行未偿还本息总数达1.92亿元的不良贷款(个东谈主策划性贷款)包,加权平均过期天数已达到1687天。

3月3日,北京市隆安(广州)讼师事务所郑霜杰讼师在经受时期财经采访时暗示,不良金钱的转让订价机制主要考量回收预期、惩办成本、商场波动、战略导向等多个身分。“如对于有典质物的个贷不良金钱,房地产典质物可能因当地房地产商场低迷、难以在短期内以合理价钱出售从而导致惩办周期延迟。再加上较高的法律诉讼成本,这为金融机构带来千里重的背负,也影响了不良金钱包的扣头订价。”

据银登中心1月10日发布的《2024年四季度不良贷款转让业务统计》(下称“《阐发》”)数据清晰,甘休2024年4季度末,个东谈主不良贷款批量转让、对公不良金钱批量转让的平均扣头率永别为4.8%、18.6%(统计口径为未始本息总数)。

个东谈主不良贷款成转让大头

连年来,在宏不雅经济增速放缓的大配景之下,地点债务、房地产、个东谈主贷款过期等要点领域均处于风险开释期。靠近日益上涨的金钱质料压力,银行加速惩办不良金钱以开释本钱空间,不良贷款转让商场随之出现快速膨胀,转让及成交边界均创下新高。

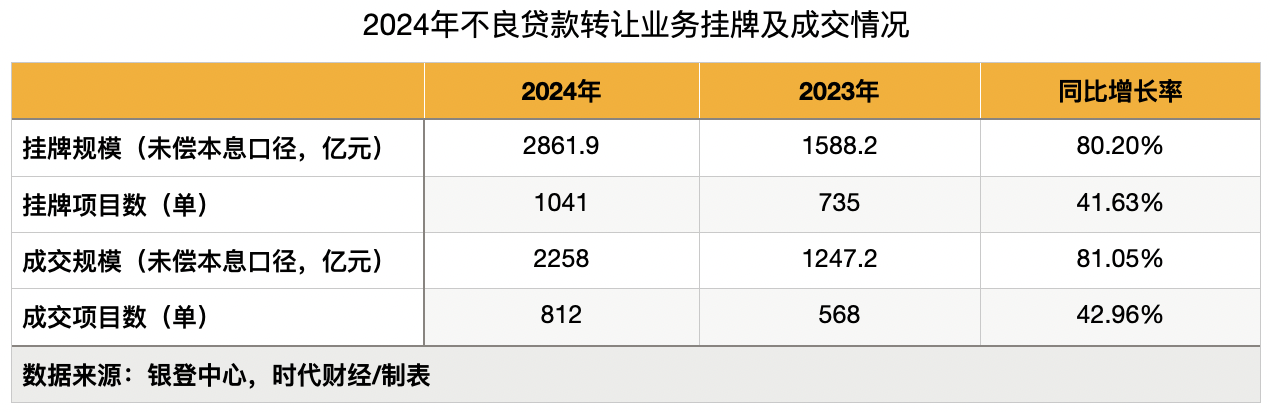

上述《阐发》数据清晰,从挂牌情况来看,2024年全年,不良贷款转让业务的未偿本息边界所有达2861.9亿元,较2023年的1588.2亿元同比增长80.2%;挂牌样式数为1041单,较2023年的735单同比增长41.63%。

从骨子成交收尾来看,2024年全年,成交的不良贷款未偿本息金额所有为2258亿元,较2023年的1247.2亿元同比增长81.05%;成交样式单数为812单,较2023年的568单同比增长42.96%。

2024年不良贷款转让业务挂牌及成交情况,时期财经/制表

2024年不良贷款转让业务挂牌及成交情况,时期财经/制表

值得存眷的是,在各样转让之中,个东谈主不良贷款转让已成为当今最主要的业务类型。

《阐发》数据清晰,2024年全年,个东谈主不良贷款批量转让业务的成交边界达1583.5亿元,比拟于2023年的965.3亿元同比增多64.04%,成交样式单数也由390单升至573单。细分来看,个东谈主奢华贷在个东谈主业务不良中的占比超60%。

在业内东谈主士看来,个贷不良转让业务快速增长的背后,是银行零卖业务不良压力的上涨。

骨子上,在银行业金钱质料总体保合手踏实的大配景之下,多家银行的个东谈主贷款及垫款不良率大王人有所增长。以国有大行为例,Wind数据清晰,甘休2024年6月末,农业银行、交通银行、工商银行、树立银行、邮储银行的个东谈主贷款不良率永别为0.79%、0.98%、0.90%、0.84%、1.14%,较2023年末永别有不同进度上涨,永别增长0.06、0.17、0.2、0.18、0.02个百分点。

《阐发》还清晰,行为主要的不良贷款出让方,股份制银行2024年四季度的成交边界占一谈不良贷款的比例超30%。这也反馈在各家银行的财报中,甘休2024年6月末,股份行中渤海银行的个东谈主贷款不良率达到3.30%,华夏银行的个东谈主贷款不良率相通冲破2%。

在郑霜杰讼师看来,连年来表里部经济环境愈发纵横交错,银行业不良贷款余额增多,不良金钱商场边界或将进一步扩大。“当今监管部门对不良金钱转让的战略处于不停调整和完善中,战略的变动可能影响不良金钱认定、拨备计提、债权转让的条款、经过和范围等关键门径。”其暗示。

就在前年11月,国度金融监督料理总局出台了《金融金钱料理公司不良金钱业务料祈望法》(简称“《见解》”)。中信证券在一份研报分析指出,新《见解》基于现时金溶化险的新需求而出台,更为配套化债战略的加码落地,其拓宽了金融金钱料理公司的收购范围,强化与细化了风控料理要求,有助于银行风险惩办与周转存量,从而助力银行夯实策划基础。

对于金钱变现的挑战,郑霜杰讼师则进一步淡漠称,银行、金钱料理公司、金融科技公司等各样主体之间应加强相助,证实各自上风,罢了资源分享和上风互补,改造惩办的设施和妙技。

“对于受让方而言,应积极拓展金钱变现渠谈。除传统的拍卖、变卖格式外,探索与专科的金钱惩办机构相助,概述专揽现款清收、债权转让、金钱重组、金钱证券化、债转股等格式,通过多元化的金钱变现渠谈,进步惩办效果和回收率。”其说谈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:秦艺 买球下单平台